Vamos a explicarte de la manera más clara posible en qué consiste el modelo 303 y qué novedades trae.

Queremos darte este pequeño manual que te ayudará y que te permitirá comprender de manera muy fácil las principales características del modelo 303 y sus novedades.

Contenido:

El Modelo 303

¿Conoces el modelo 303 y comprendes para qué se utiliza?

Cuando estamos hablando de IVA estamos hablando claramente del modelo 303 que viene a indicar por la parte de las compras o gastos, entre otra información que bienes y o servicios hemos comprado para nuestro negocio o actividad y cuánto de esas compras corresponde al IVA pagado a los proveedores y acreedores.

IVA soportado

IVA soportado

IVA soportado

IVA soportadoPor ejemplo, hemos comprado licores para nuestro restaurante y la factura sube 1210 euros y si nos fijamos 1000 euros corresponde a la base imponible es decir el valor de la mercancía que hemos comprado y 210 euros representan impuestos que hemos pagado al proveedor de licores.

Estos 210 euros serán la cantidad que se reflejara en el IVA soportado en el modelo 303 y que minora la cantidad de IVA que nosotros cobramos a nuestros clientes en los tiques y facturas que les emitimos cuando vienen a comer o almorzar o cenar.

IVA repercutido

Para tratar de ser todo lo descriptivos que podemos y hacerte comprender claramente su funcionamiento debes saber que, por el lado de las ventas cuando un cliente viene a comer, siguiendo el mismo ejemplo a nuestro restaurante, emitimos nuestra Factura simplificada por importe de 110 euros, de los cuales sólo 100 representaran las ventas reales por el servicio de comida y bebida prestado ya que 10 euros representaran el IVA repercutido al cliente y que junto con el resto de facturas a clientes se declararan en el IVA repercutido.

Entender el modelo 303 con un ejemplo

En Pere Mondrago Consultores tenemos clara la importancia de que entiendas y comprendas los impuestos y modelos que presentamos y lo importante que es.

Debes saber y conozcer hacia dónde y porqué va tu dinero pagado en impuestos y que el gobierno se limita hacer una labor de recaudador recogiendo las diferencias que existen en las cantidades de IVA cobradas a clientes y pagadas a proveedores.

En nuestra Asesoría Fiscal en Paterna podrás tener la información de primera mano, también en el resto de oficinas y despachos que ponemos a tu disposición.

Por último veamos un ejemplo:

En el primer trimestre del año tenemos un importe global de venta que representa las ventas realizadas desde Enero a Marzo, vamos a suponer de 33000 euros.

De este importe 30000 serán las ventas efectivas y 3000 euros representarán el IVA facturado y cobrado a cada cliente del restaurante o IVA repercutido.

Por otro lado tenemos durante todo ese mismo trimestre gastos globales, entre compras a proveedores, facturas de luz y alquiler, etc, por un importe de 20300 euros.

De este importe 18000 euros vamos a suponer representan las compras y 2300 representan el IVA soportado de esas compras que se abonada a proveedores y acreedores.

El saldo o diferencia entre el IVA repercutido 3000 euros que hemos cobrado a nuestros clientes y él VA pagado a nuestros proveedores de 2300 euros, es decir 700 euros, son los que deberemos ingresar en Hacienda porque representan el mayor IVA cobrado a los clientes sobre el que hemos podido deducir de compras y gastos.

“Comprender que el IVA que ingresamos en nuestras ventas debe ingresarse en hacienda sino se compensa con IVA por compras ayuda a entender los pagos que efectuamos en el modelo 303.”

Novedades modelo 303

Vamos a informarte en materia normativa lo que se ha publicado recientemente y que deberías tener en cuenta, te lo detallaremos dándote un resumen informativo de lo que dice esta norma.

La orden HFP/1124/2022 de fecha 18 de noviembre por la que se van a modificar los modelos 303 y 322 además del 390.

La orden tiene la función ajustar los modelos 303, 322 y 390 a los cambios en materia de tipos que han introducidos en la Ley 37/1992, de 28 de diciembre, los nuevos tipos del Impuesto sobre el Valor Añadido, una sobre residuos y suelos contaminados para una economía circular, y la otra para prorrogar y adoptar medidas que respondan a las consecuencias de la guerra en Ucrania, y, para hacer frente a situaciones de vulnerabilidad, así como introducir en los modelos modificaciones de carácter técnico que faciliten su cumplimentación por el contribuyente:

Esta orden entro en vigor el 1 de enero del 2023 y afecta a las liquidaciones de impuestos que se presentan en relación al 4t 2022 por ejemplo.

Debemos prestar especial atención a que estos cambios son para facilitar la confección del propio modelo que debe presentarse ahora este mes de enero y que vence el día 30, naturalmente si queremos domiciliar el importe debemos finalizar su presentación no más tarde del día 25 pudiendo aplazarla o abonando el 100% el mismo día 30 que se efectuará el cargo en cuenta.

En Pere Mondrago Consultores queremos que tu también estes al día porque te ayuda a comprender y entender cualquier cambio normativo que afecta muy mucho a tu negocio.

“Queremos mantenerte informado y esforzarnos para que comprendas cualquier cambio que se aplica”

Resumen de puntos a tener en cuenta sobre modelo 303 y sus novedades

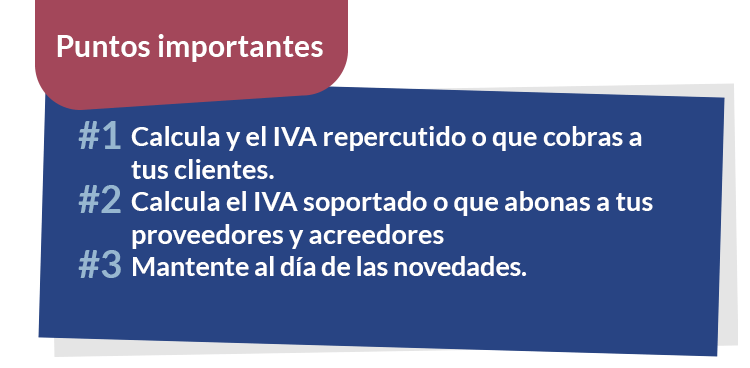

Recordaremos como puntos importantes:

- Tienes que comprender cómo se calcula y qué es el IVA repercutido o que cobras a tus clientes.

- Debes entender qué es y cómo se paga el IVA soportado o que abonas a tus proveedores y acreedores.

- Estar al día de qué novedades hay y cómo se aplican.

En Pere Mondrago Consultores te ayudamos a comprender tu tributación y te facilitamos su presentación con un trato cercano y personalizado, confía sólo en profesionales con vocación y orientación al cliente.

Deja una respuesta